مالیات یکی از مهمترین منابع درآمدی برای تأمین هزینههای عمومی و ارائه خدمات اجتماعی توسط دولتها است. در ایران، قوانین مالیاتی بر بسیاری از کسبوکارها، از جمله موبایل فروشیها، اعمال میشود. آشنایی با این قوانین برای موبایل فروشیها به عنوان یکی از اصناف فعال در حوزه فروش کالا و خدمات، بسیار ضروری است تا از بروز جرایم مالیاتی جلوگیری شود. در این مقاله، به بررسی میزان مالیات موبایل فروشیها و نحوه محاسبه آن میپردازیم. همچنین، به موضوعاتی مانند قوانین مالیاتی مربوط به این صنف، جرایم مالیاتی احتمالی، و مالیات بر درآمد موبایل فروشیها اشاره خواهیم کرد تا صاحبان این کسبوکارها بتوانند بهطور دقیقتر با الزامات مالیاتی آشنا شوند.

انواع مالیات در ایران

مالیات مستقیم

مالیات مستقیم به صورت مستقیم از درآمد یا دارایی اشخاص حقیقی و حقوقی دریافت میشود. مالیات بر درآمد یکی از انواع مالیات مستقیم است که موبایل فروشیها نیز مشمول آن هستند.

مالیات غیرمستقیم

مالیات غیرمستقیم از مصرف کالاها و خدمات اخذ میشود و شامل مالیات بر ارزش افزوده میباشد. این مالیات معمولاً توسط فروشنده از مشتری دریافت و به دولت پرداخت میشود.

مالیات موبایل فروشیها

با گسترش استفاده از تلفنهای همراه و افزایش تعداد تعمیرگاهها و فروشگاههای موبایل ، آگاهی از قوانین مالیاتی این حوزه برای صاحبان کسبوکارها ضروری است. در این مقاله به بررسی مالیات تعمیرگاه موبایل، مالیات فروشگاه موبایل، قوانین مالیاتی کسبوکارهای موبایلی و سایر موضوعات مرتبط میپردازیم.

مالیات بر درآمد

موبایل فروشیها به عنوان کسبوکارهای فعال در بخش فروش کالا، مشمول مالیات بر درآمد هستند. این مالیات بر اساس درآمد خالص سالانه محاسبه میشود.

مالیات بر ارزش افزوده

فروش موبایل و تجهیزات جانبی آن مشمول مالیات بر ارزش افزوده است. در حال حاضر نرخ مالیات بر ارزش افزوده در ایران 10 درصد است.

مالیات تکلیفی

اگر موبایل فروشی نیروی کار استخدام کرده باشد، موظف است مالیات حقوق کارکنان خود را طبق قوانین مالیاتی به صورت تکلیفی پرداخت کند.

مالیات بر درآمد اتفاقی (فروش لوازم دستدوم)

اگر فروشگاه موبایل اقدام به فروش لوازم دستدوم یا تعمیراتی کند، ممکن است مشمول مالیات بر درآمد اتفاقی شود. این نوع مالیات برای درآمدهای ناشی از فروش لوازم دستدوم یا خدمات خاص اعمال میشود و معمولا 5 درصد می باشد

نحوه محاسبه مالیات موبایل فروشیها

مراحل محاسبه مالیات در حالت کلی به صورت زیر میباشد.

- محاسبه درآمد سالانه:

تمامی درآمدهای حاصل از فروش کالا و خدمات باید ثبت و جمعآوری شود. - کسر هزینهها:

هزینههای مرتبط با کسبوکار، شامل اجاره محل، حقوق کارکنان، هزینه خرید کالا، و سایر هزینههای عملیاتی از درآمد کسر میشود. - محاسبه سود خالص:

سود خالص برابر با درآمد کل منهای هزینهها است. - اعمال نرخ مالیات:

بر اساس ماده131 قانون مالیاتهای مستقیم، نرخ مالیات بر درآمد در ایران تصاعدی است و بسته به میزان سود خالص تغییر میکند. - مبلغ به دست آمده مالیات بر درآمد بوده و باید با مقدار مالیات بر ارزش افزوده و مالیات تکلیفی(درصورت وجود) جمع میشود.

اما در محاسبه مالیات موبایل فروشی ها از آنجایی که عموما کسب و کار های کوچکی محسوب میشوند، سازمان امور مالیاتی این کسب و کار را از استخدام حسابدار و ارائه اظهارنامه تفضیلی معاف کرده و سود او را با استفاده از یک سری مؤلفه مثل گردش پایانه های فروشگاهی(کارت خوان، درگاه اینترنتی و گردش حساب تجاری) و اینتا کد اختصاصی محاسبه میکند.

با استفاده از اینتا کد اختصاصی این کسب و کار نسبت سود فعالیت مشخص شده و با ضرب آن در درآمد سالانه واحد تجاری سود خالص محاسبه میگردد سپس با توجه به میزان سود تعیین شده و تطابق آن با با جدول پلکانی ماده 131قانون مالیاتهای مستقیم، مالیات بر درآمد فعالیت مذکور، محاسبه خواهد شد.

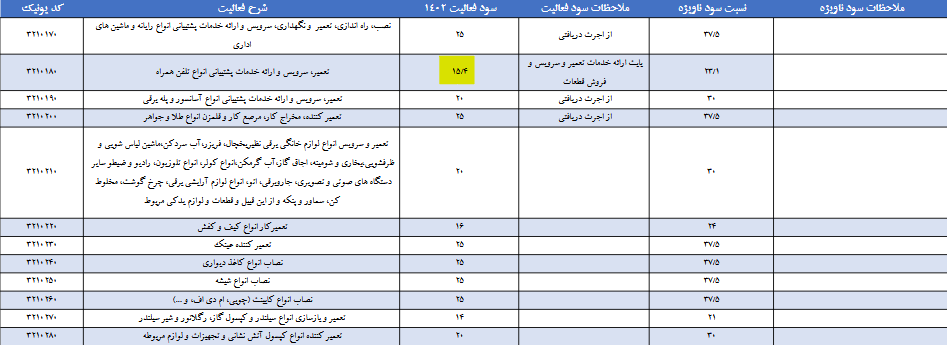

به طور مثال یک تعمیرگاه موبایل را در نظر بگیرید که درآمد سالانه پس از کسر معافیت های او با استفاده از گردش کارتخوان و واریز به حسابهای تجاری 8میلیارد تومان به دست آمده است فرض کنید اینتا کد اختصاصی این تعمیرگاه که 100درصد فعالیتش خدمات تعمیر موبایل است، نسبت سود این فعالیت را 4/15درصد نشان می دهد باضرب 8میلیارد تومان در 4/15 درصد سود خالص مشمول مالیات این تعمیرگاه 1میلیارد و 230میلیون تومان به دست میآید.

قوانین مالیاتی برای فروشگاههای اینترنتی موبایل

با گسترش فروشگاههای اینترنتی موبایل، قوانین مالیاتی خاصی برای این نوع کسبوکارها نیز تعیین شده است:

- مالیات بر ارزش افزوده: فروش اینترنتی موبایل و لوازم جانبی نیز مشمول مالیات بر ارزش افزوده است.

- مالیات بر درآمد: درآمد حاصل از فروش اینترنتی موبایل مشمول مالیات بر درآمد میشود.

- ثبتنام در سامانه مالیاتی: فروشگاههای اینترنتی موظف هستند در سامانه مالیاتی ثبتنام کنند و اظهارنامههای خود را به موقع ارائه دهند.

با توجه به جدول پلکانی ماده131قانون مالیاتهای مستقیم این مقدار سود در پله اول قرار دارد پس نرخ مالیات موضوع مذکور15درصد خواهد بود که با ضرب در سود خالص مالیات بر درآمد 18میلیون و 480هزار تومان به دست می آید.

جریمه عدم ارسال اظهارنامه مالیاتی و عدم پرداخت مالیات موبایل فروشی

جمع بندی

موبایل فروشیها، مانند سایر کسبوکارها، مشمول قوانین مالیاتی هستند و باید مالیات بر درآمد و ارزش افزوده را بر اساس درآمد و فعالیت خود پرداخت کنند. بسیاری از صاحبان کسبوکار به دلیل ناآگاهی از قوانین مالیاتی و ثبت نادرست درآمدها و هزینهها دچار مشکلات حقوقی میشوند.

مشورت با کارشناسان مالیاتی و استفاده از ابزارهای مناسب مانند نرم افزارحسابداری فینتی میتواند به این کسبوکارها کمک کند تا تعهدات مالیاتی خود را بهدرستی مدیریت کنند و از مشکلات احتمالی جلوگیری نمایند.

از اینکه زمان خود را صرف مطالعه ی این مقاله در وبسایت نرم افزار مدیریت تعمیرگاه و حسابداری آنلاین فینتی کردید کمال تشکر را داریم.